元号も改まる5月がいよいよいやってきますね。

間もなく世間ではGW突入ですが、お時間に余裕ができる皆様の為に、

当店は無休にて皆様をお待ちしています。

さて久々の「住まいさがしのネタ」として、住宅ローンにおける繰上返済について

ご案内しようと思います。

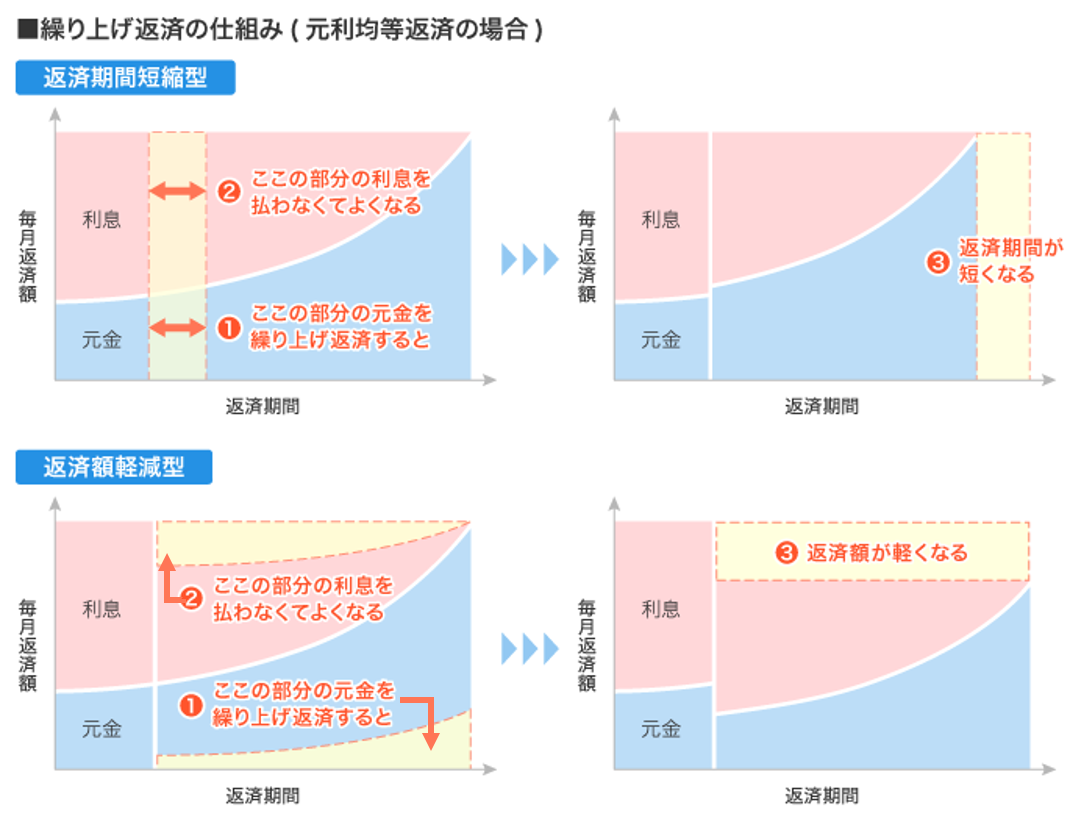

住宅ローンは通常「元利均等方式」と呼ばれる元金+利息を毎月返済しますが、

一部余裕資金ができた時に通常以外で返済することも可能です。

これが↑図のように「期間短縮型」~返済額はそのままで期間を短縮する方法

「返済額軽減型」~期間はそのままで返済額を軽減する方法

の二通りに大別されます。

当店でのおすすめは、同じ繰上額ならば「期間短縮型」です。

理由は支払金利総額を比較上より効率的に減らせるからです。

住宅ローンは初期ほど返済額に占める利息の比率が多いように設計されています。

早期に短縮するほどその分利息負担が減ります。

例として、3000万円を金利1.5%期間35年借入、2年経過後200万円(毎月返済額91,855円)を繰上返済の場合

利息軽減額は~「期間短縮型」約117万円・「返済額軽減型」約53万円 と約60万円の差があります!

月々の負担感では、「返済額軽減型」では約6400円軽減

返済期間では、「期間短縮型」では、約2年10か月軽減

となります。参考にして頂ければ幸いです。

手元に資金があっても敢えて繰上返済を行わない選択肢(2通り)もあります。

①理由は住宅ローン減税

この制度は年末ローン残高1%相当を10年間(所得)税額控除できるものです。

減税中に繰上返済をすると減税効果は薄まる為、テクニックとして11年目に行うことも一考です。

現状はローン金利が1%前後なので有効なのですが、これが金利高になった場合は

早期対応した方が良い場合もあります。

②返済期間10年未満となる場合

返済期間が10年未満となるとローン減税の対象外となるため恩恵がうけられなくなります。

当店でローンをご案内する際にはこのお話しをさせて頂いています。

ご興味ある方は是非ご相談ください。